은행에서 대출을 받으면 연 금리 몇프로(%)라고 나오는데요.

사실 몇프로라고 숫자가 적혀있어서 체감이 잘 안되는 경우가 있습니다.

4%, 5% 한 달에 대출이자가 얼마나 나가는 거지? 잘 계산이 안되시는 분들을 위해

대출이자 계산기 프로그램을 알려드리겠습니다.

목차

- 대출이자 계산기

- 대출 상환방식 (만기일, 원금균등, 원리금균등)

- 대출 거치기간

대출이자 계산기

대출이자 계산하는 프로프램을 이용하면 대출이자를 간단하게 계산할 수 있습니다.

아래를 선택하시면 대출이자 계산기 프로그램을 이동합니다.

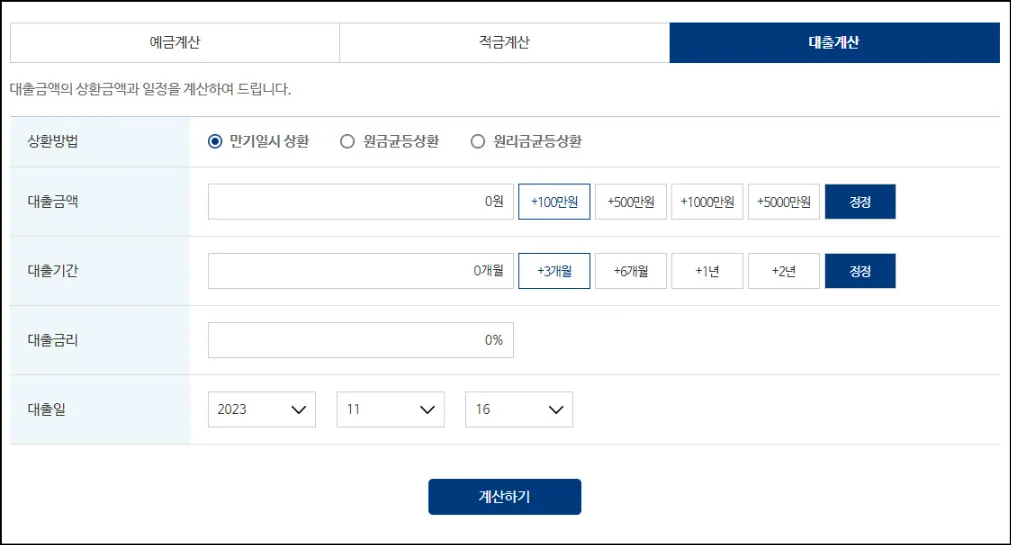

대출이자 프로그램 메인 화면입니다.

상단에 있는 대출계산 클릭 후 본인이 대출받은 정보나 대출받을 예정인 정보를

순서대로 입력해주시면됩니다.

상환방법 / 대출금액 / 대출기간 / 대출금리/ 대출일 입력 후 계산하기를 클릭해주시면됩니다.

예시로 임의대로 대출정보를 입력해봤습니다.

상환방법은 원금균등상환, 대출금액은 삼천만 원

대출기간은 3년 그리고 대출 금리를 5%로 해서 계산을 해봤습니다.

입력한 내용을 바탕으로 계산결과가 나옵니다.

삼천만 원으로 3년으로 나눠서 금리 5% 계산이 나옵니다.

매달 납부 금액은 상환원금이며 이자는 매달 대출이자를 의미합니다.

상환원금+이자=납입금액(매달 대출납부 금액)이 보여집니다.

그리고 대출잔액까지 한 눈에 보기쉽게 나타납니다.

대출기간만큼 회차가 나오기 때문에 대출을 받을 예정이나 대출을 받으셨다면

한번 대출이자 계산 프로그램을 이용해서 계산해보시는 걸 추천드립니다.

대출 상환방식 (만기일, 원금균등, 원리금균등)

만기일상환

대출기간동안 대출금 이자만 납부하면 됩니다.

그리고 대출 만기일이되면 대출금 전액을 한번에 상환하는 방법입니다.

하지만 이런 만기일시상환은 한번에 대출금액을 납부해야하는 때문에

처음에는 부담이 적지만 후반으로 시간이 갈 수록 부담이 커지기 때문에

만기일시상환은 대부분 잘 하지않습니다.

원금균등상환

대출금 원금과 이자를 대출기간에 균일하게 납부하는 방식입니다.

하지만 원금균등상환은 초반에는 대출 원금 납부금액이 크지만

후반부로 시간이 지나면 부담이 덜하게 됩니다.

원리금균등상환보다 이자금액이 적은게 장점입니다.

원리금균등상환

대출금 원금과 이자를 대출기간에 균일하게 납부하는 방식입니다.

원리금균등상환은 처음에는 이자를 좀 많이 납부해야합니다.

하지만 시간이 지날 수록 대출금원금 납부 비중이 높아집니다.

원금균등상환 박식보다 이자금액이 많이 높습니다.

대출 거치기간

대출을 받을 때 거치기간이 있는 경우가 있습니다.

거치기간이란?

대출금을 받고 원금을 바로 납부하지 않고 이자만 납부하는 방식입니다.

예를들어 대출기간이 5년에 거치기간 2년일 경우에는

대출받고 2년동안은 대출금 이자만 납부하는 것입니다.

그이후 3년차부터 대출원금과 이자를 동시에 납부해야합니다.

대출기간 5년 (거치기간 2년 + 납부기간 3년)입니다.